さいたま市大宮で税理士をお探しなら中央みらい会計事務所

税務に関するご相談等、お気軽にお問い合わせください。

| 受付時間 | 9:00 - 18:00(土日祝日要相談) |

|---|

blog

令和3年10月から受付開始!?インボイス制度ってなに?

消費税率が8%から10%に引き上げられ、食品や一部サービスを対象とした「軽減税率制度」がはじまってもう2年が経とうとしています。(時間が経つのは早いですね・・・)

この影響により、経理事務をおこなっている人にとっては、

「どれが8%でどれが10%なんだよ・・・。」と、悩んだりする時間が多くなっているのではないでしょうか。

そんな中、令和5年10月から「インボイス制度」という制度がはじまりますが、みなさんご存じですか?

「インボイス制度ってどんな制度?」

「誰にどんな影響がでるの?」

「これまでとはなにがちがうの?」

と思う人がほとんどだと思います。

インボイス制度はすべての事業者に関係するだけでなく、一部の事業者にとって、とてもとても大事な制度になるので、「まだ制度の概要などを理解できてない!」って方はぜひここで理解していってくださいね。

インボイス制度とは

インボイス制度とは、一定の項目が記載されたインボイス(請求書や領収書などの書類)を交付、または保存しましょうという制度です。

「えっ、これまでと一緒じゃん!」

その通りです。大きなくくりでいえば今までと基本的なことは変わりません。

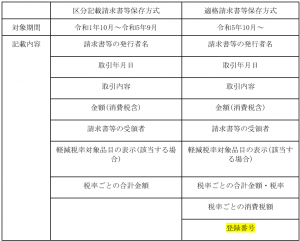

変わったのは「インボイスに記載する項目」が追加されたことです。インボイス制度は「適格請求書等保存方式」と呼ばれ、一定の記載要件を満たした請求書等のことを「適格請求書」といいます。

現在は「区分記載請求書等保存方式」という制度が採用されていますが、令和5年10月からは「適格請求書等保存方式」に移行されます。

区分記載請求書等保存方式と適格請求書等保存方式における、記載項目の違いはこんな感じになっています。

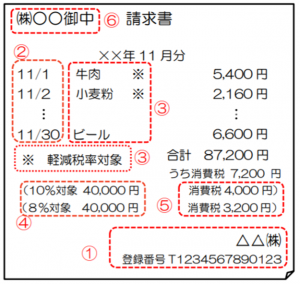

実務では、次のような様式の請求書になるかと思います。

① 適格請求書の発行者名および登録番号

➁ 取引年月日

③ 取引内容

④ 税率ごとの合計金額(税込・税抜どちらでも可)

⑤ 税率ごとの消費税額

⑥ 受領者(請求を受ける人)

引用:消費税の仕入れ税額控除の方式として適格請求書等保存方式が導入されます|国税庁

上記の表を見れば、基本的な項目は変わっていないのがわかるかと思います。

しかし!!一番最後に聞きなれない単語がありますよね。

そうです、「登録番号」です。

この登録番号が今回のインボイス制度における一番のポイントになります。

登録番号ってなに?

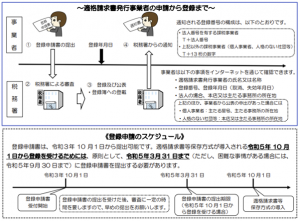

登録番号とは、税務署に「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者として登録を受けた場合に付与される番号のことをいいます。

そのため、適格請求書を発行・交付できるのは、事前登録した事業者だけということになります。

そして、このインボイス制度にともなう登録手続きが令和3年10月1日からスタートしています。

引用:消費税の仕入れ税額控除の方式として適格請求書等保存方式が導入されます|国税庁

「えっ、じゃぁ今すぐ登録手続きしなきゃいけないじゃん!」

と思ってる方、早とちりしてはいけません!ここで大きな落とし穴が1つあるんです!

実はこの適格請求書発行事業者の登録申請書を税務署に提出してしまうと、強制的に「消費税の課税事業者」になってしまうんです。

消費税の課税事業者になるということは、消費税をおさめる必要があるということです。

本来であれば、原則として前々事業年度の課税売上高が1,000万円以下の場合、消費税の納税義務がない「免税事業者」となりますが、免税事業者の状態でもこの登録申請手続きをしてしまうと課税事業者に変更されてしまいます。

あぶない、あぶない・・・。

(既に消費税の課税事業者になっている人は心配ないですけどね)

そのため、現在、消費税の免税事業者の方は次のどちらかを選ばざるを得なくなります。

① 免税事業者の状態のままで事業を続ける

② 適格請求書発行事業者の登録申請書を提出して消費税の課税事業者になる

これだけ見ると、①の「免税事業者の状態のままで事業を続ける」を選択するほうがメリットが大きい気がしますが、ここでもまた考えないといけないことが色々と・・・。

ここからについては、消費税の計算の仕組みなどについて理解していく必要があるため、

今回はひとまずここまでにしましょうか。

とりあえず、インボイス制度について簡単にまとめると・・・

① 登録番号など一定の記載条件を満たした適格請求書を発行・保管してくださいね。

② ただし、登録番号については事前申請が必要で、消費税の納税義務が発生しますよ。

っていうことになります。

次回はインボイス制度が与える影響のうち、「消費税」に注目して解説していきたいと思います。消費税についての基礎的な部分の解説も交えながらおこないたいと思いますので消費税の基礎学習っていう意味でぜひ読んでみてください。

それでは次回もお楽しみに!!

- 中央みらい会計事務所は、起業・会社設立から日々の会計および税務処理、経営アドバイスまで、事業者の方を幅広くトータルサポートいたします。適切で、かつ最適な会社設立から経営コンサルまでトータルサポートしてほしい方は気軽にご相談ください。

- 〒330-0854

埼玉県さいたま市大宮区桜木町1-398-1

AddGrace Omiya(アドグレイス大宮) 803 - JR:大宮駅西口より徒歩5分

- 営業時間

- 9時~18時(土日祝は要相談)

- TEL:048-840-1107 FAX:048-767-3130

- 起業・会社設立から決算・申告までトータルサポート!

- 主な対応エリア

- さいたま市、上尾市、川口市、戸田市を中心に埼玉県全域

- オンラインであれば全国対応可能!