さいたま市大宮で税理士をお探しなら中央みらい会計事務所

税務に関するご相談等、お気軽にお問い合わせください。

| 受付時間 | 9:00 - 18:00(土日祝日要相談) |

|---|

blog

法人成りってなに?法人成りの適切なタイミングとは

はじめに

今年のゴールデンウィークは久しぶりに規制が緩くなったこともあり、テレビなどでも旅行やイベントごとなど明るいニュースがたくさん流れていましたね。

みなさんは楽しいゴールデンウィークを過ごせたでしょうか。

さて、今回も税務の知識を深めていきましょうということで、「法人成り」について解説していきます。

法人成りという言葉について、事業者であれば一度は耳にしたことがあるのではないでしょうか。事業を大きく成長させていくためには避けては通れないのが法人成りです。今回はそんな法人成りを検討するタイミングについて解説していますので、ぜひ参考にしてみてください。

法人成りとは

法人成りとは個人事業主が法人を設立することで、個人事業から法人へ事業を引き継ぐことをいいます。法人成りでは既存の個人事業における資産や負債などを法人が引き継いでいくかたちとなります。

「法人設立ってなんだか難しそう・・・」

「株式会社や合資会社とか色々あって自分じゃ無理だ・・・」

と思われる方も多いかと思いますが、法人の組織形態やそれぞれの特徴などについては、また改めて解説していきます。

今回はあくまでも

「そろそろ法人成りしたほうがいいのかな~」

と思い始めるタイミングについてですので、気持ちを楽にして読んでみてください。

法人成りのタイミングとは

法人成りには適切なタイミングというものがあります。むやみに法人成りをおこなってしまうと、本来節税のためにおこなったはずが、逆に税金が多く発生してしまうことにつながりかねません。そうならないためにも適切なタイミングで法人成りをおこなう必要があるのです。

ここでは大きく2つのポイントにわけて法人成りの適切なタイミングを紹介していきます。

ポイント① 利益額・課税所得金額を見て判断する

法人成りを検討するタイミングとして1つ目は「利益額」です。これは「法人」と「個人」では課税される税金の税率が異なる点が関係しています。

「個人」に課せられる税金は累進課税制度が採用されているため、利益額が大きくなればなるほど税率が上がり、最終的な税金も上がっていきます。

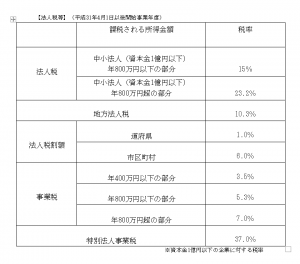

それに対し「法人」に課せられる税金は比例税率が採用されているため、利益額が一定ラインを超えない限り一定税率となっています。ただし、法人税については法人税以外にもいくつかの税金が発生するため、実際の実効税率については25%~30%とされています。

そのため、現時点における所得税率が法人税率を上回っている場合は、法人成りすることで納税額が減少する可能性があるということになります。

一般的には個人事業における利益額が900万円を超えるライン(所得税率:33%のライン)であれば、

法人税率 < 所得税率

となることから、法人成りを検討するタイミングであるといえます。

このように利益額を見て法人成りのタイミングを検討することが、1つ目の大きなポイントになります。

ポイント② 売上高の金額を見て判断する

法人成りを検討する2つ目のタイミングは「売上高」です。これはポイント①で解説した法人税や所得税ではなく、「消費税」が大きく関係しています。

消費税は前々事業年度(基準期間)の課税売上高が1,000万円を超えた場合に納税義務が生じます。それにより、当事業年度の課税売上が1,000万円を超えると再来年の申告で消費税を納めなければなりません。

しかし、法人成りをした場合は前々事業年度(基準期間)の課税売上高の判定がおこなえないため、原則として2年間は消費税の納税義務が免除されます。

ということはつまり・・・。

「課税売上高が1,000万円を超えるタイミングで法人成りをおこなえば、2年間は消費税の納付が免除される」

ということになります。

ここで注意が必要なのが消費税の納税義務があるかどうかの判定について、原則としては前々事業年度(基準期間)の課税売上高によって判定しますが、基準期間以外にも特定期間や、さまざまな判定項目があるということです。場合によっては複雑な判定を必要とすることもあるため、慎重に検討していく必要があります。

また、令和5年10月から始まる「インボイス制度」についても考慮する必要があります。

インボイス制度は消費税の納税義務がない「免税事業者」に大きな影響を与える制度です。

そのため、ここで紹介したポイント②における「2年間の消費税の免税期間がある」という大きなメリットが効果の薄いものとなってしまう可能性があります。

「せっかく節税できると思ってやったのに・・・」

とならないためにも、インボイス制度についても理解を深めておく必要があります。

「インボイス制度ってなに?」

「インボイス制度って言葉初めて聞いた!」

っていう方はぜひこちらを参考にしてみてください。

参考URL:令和3年10月から受付開始!?インボイス制度ってなに?|中央みらい会計事務所

法人成りの注意点

法人成りは上手に活用することで大きな節税効果を得ることができますが、いくつかの注意点をおさえておかなければ大きな損をしてしまう可能性もあります。

最低限の注意点としては、

・自分たちにあった適切な組織形態を選択できているか

・法人設立にあたり必要な初期費用を見積れているか

・法人成り後の費用や今後の手間について考慮しているか(社会保険や会計管理など)

・今以上に法人成りの適切なタイミングがないのか再検討したか

・法人成りによって得られるメリットとデメリットの比較をおこなったか

などが挙げられます。

これらはあくまでも注意点の一例にすぎず、個々の状況により注意点などは異なります。節税効果が高いからこそ、慎重に検討していく必要があります。

まとめ

法人成りは大きな節税効果が見込める反面、誤った判断でおこなえば大きな損失につながりかねません。法人成りを検討する際には個人事業における税率や控除額などの現況把握、そして法人成り後の試算などを細かくおこなっていく必要があり、素人では非常に難しい内容となります。

そのため、法人成りがもたらす大きな節税効果を最大限に活かすためにも、税理士などの専門家に相談することを強くおすすめします。

中央みらい会計事務所は、起業・会社設立から日々の会計および税務処理、経営アドバイスまで、事業者の方を幅広くトータルサポートいたします。適切で、かつ最適な会社設立から経営コンサルまでトータルサポートしてほしい方は気軽にご相談ください。

- 〒330-0854

埼玉県さいたま市大宮区桜木町1-398-1

AddGrace Omiya(アドグレイス大宮) 803 - JR:大宮駅西口より徒歩5分

- 営業時間

- 9時~18時(土日祝は要相談)

- TEL:048-840-1107 FAX:048-767-3130

- 起業・会社設立から決算・申告までトータルサポート!

- 主な対応エリア

- さいたま市、上尾市、川口市、戸田市を中心に埼玉県全域

- オンラインであれば全国対応可能!