さいたま市大宮で税理士をお探しなら中央みらい会計事務所

税務に関するご相談等、お気軽にお問い合わせください。

| 受付時間 | 9:00 - 18:00(土日祝日要相談) |

|---|

blog

芸能人って確定申告が必要なの?タレントやモデルの税金について徹底解説!

前回の記事では「YouTuber」の確定申告について解説していきましたが、今回も変わった職種の確定申告について解説していきたいと思います。

今回解説していくのは、ずばり「タレントやモデルなどの芸能人」です。

一括りに芸能人といっても雇用契約や業務委託などさまざまな勤務形態があります。今回はそんな芸能人の確定申告について、申告方法やどのような経費があるのかご紹介していきます。

芸能人は確定申告が必要?

タレント活動やモデル活動などをおこなう芸能人が得た収入は所得税の課税対象となるため、原則として確定申告をおこなう必要があります。確定申告をおこなう際は所得区分に注意する必要があり、自分の得た収入の所得区分が何に該当するのかを確認しておくことが重要です。そこでまずは、確定申告の基礎知識として所得区分の種類や計算の流れを確認していきましょう。

特に芸能人の方はこの区分で税額が大きく変わることもあるため要チェックです!

確定申告のながれ

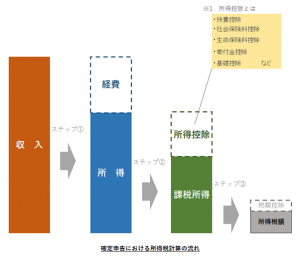

事業者などの場合における確定申告は下記のような流れで1年間の収入や支出を集計し、差額の所得金額に対する税額を計算します。

また、確定申告では収入を種類ごとに分けて申告をおこなわなければいけません。収入から経費を差し引いたものを「所得」といい、この所得を収入の種類ごとに区分していきます。

この区分のことを「所得区分」といい、

・会社員などがもらう給料・・・給与所得

・家賃や地代などの収入・・・不動産所得

・事業活動の収入・・・事業所得

などのように区分されます。

それぞれの所得区分ごとに税金の計算方法が異なるため、確定申告をおこなう場合は注意が必要です。所得区分の種類については下記の表を参考にしてください。

芸能人への報酬区分は事業所得?それとも給与所得?

タレント活動やモデル活動によって得た収入は、

・給与所得

・事業所得

・雑所得

のいずれかに区分されます。

「えっ?1つじゃないの?」

って思われる方もいらっしゃるかと思いますが、この点については所属事務所との関係など個々の状況に応じて変化するため厄介なところなんです・・・。

所得区分ごとの判断基準はそれぞれ次のようになります。

①所属事務所と雇用契約・・・「給与所得」

②所属事務所とマネジメント契約・・・「事業所得」または「雑所得」(活動の規模によって変動)

同じ金額の収入である場合でも①と②では税金の計算方法や、手続きの手間が異なることも特徴の1つです。

雇用契約の場合(給与所得)

給与所得の場合は収入金額から一定額を控除することができる「給与所得控除」があります。給与所得控除は事業者でいうところの「経費」にあたる部分です。

そのため、給与収入から給与所得控除を差し引いた金額が給与所得となります。

そこから「扶養控除」や「生命保険料控除」などの各種所得控除を差し引いた残りの金額に税率を乗じて所得税が算出されます。

また、給与所得の場合は多くの場合が所属する会社の年末調整により、所得税の計算から納税手続きまでが完了するため個人でおこなう手続きがないことも特徴です。

マネジメント契約の場合(事業所得または雑所得)

マネジメント契約の場合は事業所得または雑所得の取扱いとなるため、「1年間の収入」から「1年間の経費」を差し引いた所得に税率を乗じて所得税を計算します。

上記の給与所得とは異なり、所得税の計算から納税手続きを自分でおこなう必要があるため、毎年確定申告をおこなわなければなりません。

そのため、収入や経費の集計などをおこなう手間と時間がかかることが特徴です。

しかし、事業所得や雑所得の場合は経費が多ければ税金が安くなるという特徴もあります。

そのため、確定申告で計上できる経費が何があるのかを把握しておくことが税金を安く抑えるコツになります。

芸能人の必要経費はなにがある?

確定申告で経費に計上できる支出は「収入を得るために必要な支出」でなければなりません。そのため、それぞれの職種や業種ごとに必要経費の判定は異なります。

ここでは芸能人などが計上できる経費をいくつかご紹介していきますので、ぜひ参考にしてみてください。

衣装代

撮影衣装やステージ衣装などは経費とすることができます。ただし、注意点としては普段着と併用する場合には仕事での使用割合などを考慮して一定割合のみを計上する必要があります。

事務所の家賃

仕事を円滑におこなうために自宅とは別に事務所などを借りた場合は、家賃を経費計上することができます。また、自宅兼事務所とする場合は面積など使用割合に応じて経費に計上します。

通信費

電話代や携帯電話代、インターネット使用料などは経費として計上できます。ただし、通信費も自家使用分がある場合は支出した金額の100%を経費として計上することができません。

人件費

マネージャーや事務作業などのために人を雇った場合の費用や、臨時的なスタイリストなどの人件費も経費として処理することができます。ただし、人件費を支出する場合には所轄の税務署に事前に届出書を提出する必要があるため注意が必要です。

美容室代や化粧品代

撮影に向けたエステ代や美容室代、そして仕事で使用する化粧品代なども経費として計上することができます。ここでもプライベートな部分とビジネス部分を区分しておくことが重要です。

旅費交通費

撮影場所への移動にかかる交通費などは経費として計上することができます。

まとめ

確定申告では職種や業種、またはその人ごとに「経費になるもの」「経費にならないもの」というのは異なります。支払った経費を100%活用し少しでも税金を安く抑えるためには、

・支出した経費を漏れなく計上する

・経費を計上するにあたり適切な判断をおこなう

ということが非常に重要になります。

また、経費の支出を証明するための領収書などの証憑書類を確実に保存することも重要です。時には経費計上の基準が「グレーゾーン」にあることもあるため、少しでも不安や疑問がある場合は気軽にご相談ください。

中央みらい会計事務所は、起業・会社設立から日々の会計および税務処理、経営アドバイスまで、事業者の方を幅広くトータルサポートいたします。適切で、かつ最適な会社設立から経営コンサルまでトータルサポートしてほしい方は気軽にご相談ください。

- 〒330-0854

埼玉県さいたま市大宮区桜木町1-398-1

AddGrace Omiya(アドグレイス大宮) 803 - JR:大宮駅西口より徒歩5分

- 営業時間

- 9時~18時(土日祝は要相談)

- TEL:048-840-1107 FAX:048-767-3130

- 起業・会社設立から決算・申告までトータルサポート!

- 主な対応エリア

- さいたま市、上尾市、川口市、戸田市を中心に埼玉県全域

- オンラインであれば全国対応可能!