さいたま市大宮で税理士をお探しなら中央みらい会計事務所

税務に関するご相談等、お気軽にお問い合わせください。

| 受付時間 | 9:00 - 18:00(土日祝日要相談) |

|---|

representative

電子帳簿保存法改正は消費税にも関係している?電子と書面の対応の差について注意しよう

はじめに

前回、前々回と電子帳簿保存法の概要について解説してきましたが、いかがでしょうか。

「なんとなくだけどポイントは理解できた!」

っていう人がいたのであればすごく嬉しい限りです。

ですが、今回解説する電子帳簿保存法改正と消費税の関係性についても非常に重要ですので、最後までついてきてくださいね!

タイトルにもあるように今回は、

・電子帳簿保存法の改正と消費税にどのような関係があるのか

・電子保存と書面保存の対応の差

について解説していきます。

以前解説した「インボイス制度」にも若干関係してくるので、

「インボイスってなんだったっけ?」

って方は以前の記事を見直してみてくださいね。

インボイス記事URL:令和3年10月から受付開始!?インボイス制度ってなに?

電子帳簿保存法の改正(電子取引)とは(復習編)

電子帳簿保存法の改正では、

「メールやインターネット取引などの電子データは電子のままで保存しておく」

ということでしたね。

そして保存する際には

・取引日

・相手先

・金額

が後から検索できるようにファイル管理しておくことが必要であるということでした。

この対応としては、ファイル名に

「取引年月日」

「取引先」

「取引金額」

これらの項目をファイル名につけておくことで、パソコン内でそれぞれの項目ごとに検索することができるようになります。

たとえば、11月25日 国税商事からの100,000円の請求書を受け取った場合、

ファイル名を次のようにつけておくことで、パソコンでそれぞれの項目ごとに検索できます。

→「2021_1125_国税商事_100000」

このようにファイルを保存するときにちょっとした手間を加えないといけないというのが前回までのお話でした。

令和4年1月1日から令和5年9月30日までの期間に注意しよう

電子データの具体的な保存方法を理解したうえで次に注意しなければならないことがあります。

それが令和4年1月1日から令和5年9月30日までの「過渡期」における電子取引にかかる請求書関連の保存についてです。

インボイス制度の解説記事にて、消費税の仕入税額控除の要件などについて解説しましたが、みなさん覚えていますか?

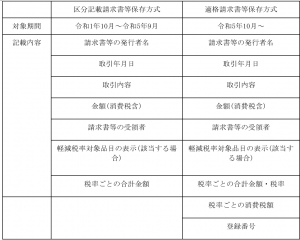

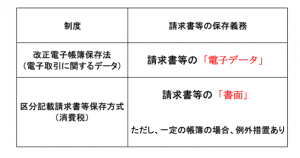

消費税の仕入税額控除をおこなうには、一定の記載項目がある請求書等が必要であるということでしたね。そして、この保存要件については令和5年10月からは「適格請求書等保存様式」に移行します。(現在は「区分記載請求書等保存方式」)

上記はあくまでも消費税法の要件であるため、改正電子帳簿保存法の電子データの保存要件と消費税法上の請求書等の保存要件に差が生じることになります。

上記のように消費税法上は原則として書面でなければ仕入税額控除ができないということになっています。しかし、2022年1月からは電子取引に関する請求書等は電子で保存する必要があります。

「えっ?じゃあ電子で保存したら仕入税額控除受けれないじゃん!」

はい、その通りなんです。

原則の考えでは仕入税額の条件を満たさないんです・・・

そこで注目しないといけないのが「例外措置」です!

上記の表にある区分記載請求書等保存方式における「ただし、一定の帳簿の場合、例外の措置あり」という部分については、

「支払金額が3万円未満」または「交付を受けなかったやむを得ない理由がある場合」に限り、請求書等がない場合でも仕入税額控除をおこなうことができるという意味になります。

インターネット取引などの電子取引については、その特性から請求書等そのものが紙媒体で作成、交付されないため、電子データ以外での保存がおこなわれるということになります。

そのため、消費税法上でいう「やむを得ない場合」に該当するものと考えられています。

参考:インターネットを通じて取引を行った場合の仕入税額控除の適用について|国税庁

ただし、この「やむを得ない場合」に該当する場合、最低限帳簿に記載しなければならないこともあるため、注意が必要です。

やむを得ない場合にかかる具体的な対応策とは

電子取引などにおける電子データを仕入税額控除要件の「やむを得ない場合」に該当させ処理するためには、

・インターネット取引であることを記載すること

・相手先の住所または所在地を帳簿に記載すること

上記の2つを帳簿に記載しておく必要があります。

しかし、1つの1つの取引ごとにこれらの情報を記載することは非常に手間となるため、

手間を軽減するために次のように対応していくとよいでしょう。

①やむを得ない場合に該当する取引に「※」などをつけておく

②電子取引にかかる取引先の住所等一覧表を作成し、帳簿に備え付ける

③説明文を帳簿に備え付ける

以上です!

③の説明文については次のような文章を記載しておけば大丈夫です。

「※を付した箇所については取引先から電子データとしてのみ請求書や領収書などの提供を受ける取引であるため、紙媒体の請求書等を受け取ることができない「やむを得ない理由がある場合」に該当する。よって該当取引先の住所または所在地については別紙にて添付している住所等一覧表のとおりである。」

このように、取引に印をつけ、一覧表を作成することにより対応することができます。

この方法でも手間は多少かかりますが、最低限の手間で済ませることができます。

最低限の労力で自社に合った対応を検討しよう

電子帳簿保存法の改正にともなう実務の負担については、一見便利になったようでも実際は保存方法などの指定などにより手間が増えることが予想されています。

特に最近では紙媒体の領収書や、請求書などが発行されないケースが非常に多くなってきているため、電子データの保存件数は年々増えていくことも予想されています。

そこで重要になってくるのは最低限の時間と手間で済ませるということです。電子データの保存要件などは結局のところ税務調査時における税務署側の都合であるといわれています。

そのため、必要以上に細かく保存・管理していくのではなく、最低限の要件を満たしたうえで効率よく管理してくことが非常に重要になります。

また、現在、電子帳簿保存法が2年延長されるという噂もあります。

今後の情報に気をつけておきましょう!

ということで全3回と長い解説となってしまいましたが、これにて電子帳簿保存法改正についての概要説明を終わりたいと思います。

また次回も一緒に勉強していきましょう!

中央みらい会計事務所は、起業・会社設立から日々の会計および税務処理、経営アドバイスまで、事業者の方を幅広くトータルサポートいたします。適切で、かつ最適な会社設立から経営コンサルまでトータルサポートしてほしい方は気軽にご相談ください。

- 〒330-0854

埼玉県さいたま市大宮区桜木町1-398-1

AddGrace Omiya(アドグレイス大宮) 803 - JR:大宮駅西口より徒歩5分

- 営業時間

- 9時~18時(土日祝は要相談)

- TEL:048-840-1107 FAX:048-767-3130

- 起業・会社設立から決算・申告までトータルサポート!

- 主な対応エリア

- さいたま市、上尾市、川口市、戸田市を中心に埼玉県全域

- オンラインであれば全国対応可能!